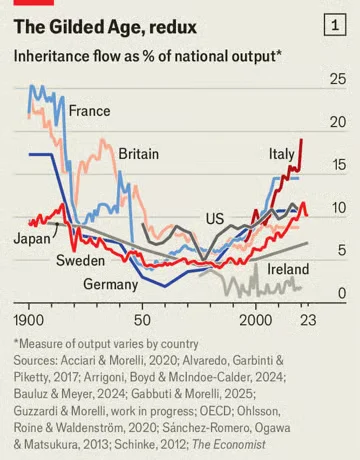

Sembra ancora una domanda d’altri tempi, eppure oggi è più attuale che mai. Nel 2025, nei Paesi più ricchi, verranno ereditati circa 6.000 miliardi di dollari, pari a circa il 10% del PIL — una cifra cresciuta rapidamente negli ultimi decenni. In Francia, le eredità sono raddoppiate rispetto al PIL dagli anni ’60; in Germania sono triplicate dagli anni ’70; in Italia valgono oggi circa il 20% del PIL (vedi grafico 1).

A questa situazione si possono dare due risposte perfettamente comprensibili. Una è preoccuparsi per l’ascesa di una nuova “ereditocrazia”, che potrebbe danneggiare la società: disincentivare il lavoro, ampliare le disuguaglianze, distorcere persino il mercato matrimoniale. L’altra, se sei tra i fortunati, è fregarsi le mani e chiedersi come utilizzare al meglio questa manna.

L’eredità media si avvicina di più al valore di una casa che a una fortuna alla Vanderbilt. Eppure, un numero crescente di persone si prepara a ricevere cifre importanti. Secondo UBS, nel 2023 ben 53 persone sono diventate miliardarie grazie a un’eredità; molte altre hanno ricevuto centinaia di milioni. I prezzi degli asset sono cresciuti moltissimo negli ultimi decenni, mentre le imposte di successione si sono ridotte, portando all’aumento costante degli eredi ultra-ricchi. Scendendo sulla terra, esiste comunque una fascia numerosa di persone che riceverà somme ben più contenute, ma comunque in grado di cambiare la vita. Nel Regno Unito, ad esempio, un quarto degli adulti tra i 35 e i 45 anni si aspetta di ereditare più di 280.000 sterline (circa 380.000 dollari).

Una lezione dai Vanderbilt

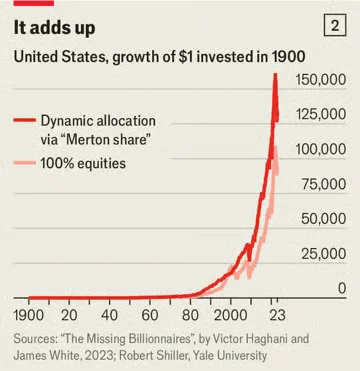

Per questi fortunati, la storia dei Vanderbilt e dei loro contemporanei offre una lezione utile. All’inizio del XX secolo, il censimento americano registrava circa 4.000 milionari, spiegano Victor Haghani e James White nel loro libro The Missing Billionaires. Supponiamo che un quarto di loro avesse almeno 5 milioni di dollari (alcuni ne avevano centinaia) e li avesse investiti nel mercato azionario americano. Se avessero avuto figli al ritmo medio, pagato le tasse e speso ogni anno solo il 2% del capitale, oggi ci sarebbero quasi 16.000 miliardari “di vecchia data”. Nella realtà, è difficile trovarne anche solo uno con origini che risalgano a quell’epoca d’oro.

La colpa non è dell’inflazione o delle guerre del Novecento, ma di cattive decisioni di investimento e spesa. Spendere il 2% di 5 milioni di dollari nel 1900 — equivalenti a circa 3,8 milioni di oggi — non avrebbe certo ridotto nessuno in povertà. La vera domanda per un erede del XXI secolo è: come evitare gli errori del passato? In altre parole: come godersi la vita senza far evaporare l’eredità?

Un cucchiaio d’argento per tutti

Una buona notizia è che investire bene non è necessariamente la parte più difficile. In teoria, bisognerebbe trovare la combinazione perfetta di asset rischiosi e titoli sicuri protetti dall’inflazione, adattandola nel tempo alle condizioni di mercato. Ma in pratica, strategie molto più semplici possono produrre risultati spettacolari.

I milionari di un tempo avrebbero potuto semplicemente investire tutto nel mercato azionario americano, ottenendo già ottimi risultati. Oggi sappiamo che si poteva fare anche di meglio con poco sforzo in più. Una semplice regola empirica, chiamata “quota di Merton”, permette di approssimare la combinazione ottimale tra azioni e titoli di stato indicizzati all’inflazione, confrontandone rendimento atteso e volatilità.

Haghani e White hanno calcolato i rendimenti annualizzati di una strategia basata su questa regola dal 1900 in poi (usando stime per i titoli indicizzati prima della loro emissione nel 1997). I risultati? Un rendimento nominale annualizzato del 10%, contro il 9,8% della strategia tutta azioni. Ma soprattutto, con il 30% in meno di volatilità. Se le famiglie della Gilded Age avessero investito così, oggi avremmo molti più miliardari “ereditari”.

Spendere è il vero problema

La cattiva notizia? Decidere quanto spendere è più complicato di quanto sembri. Le regole comuni, come prelevare ogni anno una percentuale fissa del capitale iniziale, sono da evitare. Non funzionano nemmeno per i pensionati.

Immagina di aver investito dal 2000 con una classica allocazione 60/40 (60% azioni USA, 40% titoli di Stato) e di aver ritirato il 5% del capitale iniziale ogni anno. Nonostante un rendimento annualizzato del 5,25%, saresti rimasto senza soldi nel 2019, per via dei ritiri troppo elevati negli anni negativi del mercato.

Anche ritirando solo il 4% ogni anno — ben al di sotto del rendimento — correresti un alto rischio di “fallimento”. Simulazioni su molteplici scenari di mercato mostrano che con una strategia 60/40, la regola del 4% porta all’esaurimento del capitale in circa un terzo dei casi entro trent’anni.

La soluzione? La quota di spesa annuale deve essere una percentuale del valore attuale del portafoglio, non di quello iniziale. Se vuoi ottenere rendimenti superiori, devi accettare che la tua spesa massima vari di anno in anno. Dopo un brutto anno di mercato, dovrai stringere la cinghia per evitare di intaccare troppo il capitale residuo.

Ogni anno potresti, per esempio, spendere una percentuale del portafoglio pari al suo rendimento atteso. È la stessa logica usata dai fondi di dotazione universitari. Nello scenario mediano, il valore del fondo — e quindi la spesa annuale — resta grosso modo stabile (a meno di previsioni eccessivamente ottimistiche sui rendimenti).

Ma non basta per fondare una dinastia

Se vuoi accrescere il valore del portafoglio, devi spendere meno per lasciar accumulare i rendimenti. Ma qui il bilanciamento si fa complesso. Spendere di più oggi dà piacere (o “utilità”, in termini economici), ma riduce il potere d’acquisto dei tuoi discendenti, specialmente se il portafoglio ha un alto rendimento atteso.

Tuttavia, questi rendimenti sono incerti. E in fondo è umano preferire un beneficio immediato a uno futuro (la cosiddetta “preferenza temporale”).

La risposta ideale consiste nel costruire un modello matematico che simuli vari scenari di mercato e calcoli l’utilità attesa per diversi livelli di spesa. Il modello permette poi di identificare la regola ottimale. Ma la procedura è complessa, e i risultati sensibili alle ipotesi. Forse vale la pena usare parte dell’eredità per assumere un ottimo consulente finanziario.

Le regole d’oro

Esistono però alcune lezioni semplici che chiunque può apprendere:

-

Rendimenti più alti permettono di spendere di più, ma meno di quanto si pensi. Più alto è il rendimento atteso, più conviene sacrificare spesa per far crescere il patrimonio.

-

Maggiore volatilità implica minore spesa, perché riduce il rendimento effettivo.

-

Se sei poco incline a variare la spesa anno dopo anno, puoi permetterti meno rischio e quindi otterrai rendimenti più bassi.

-

Più basso è il tuo fabbisogno minimo, più rischio puoi permetterti, e quindi aumentano rendimento atteso e spesa complessiva.

Ma la lezione più importante è questa: se vuoi che la tua eredità duri per sempre, devi spendere molto meno del rendimento atteso del portafoglio.

Quanto meno dipende da variabili come condizioni di mercato, propensione al rischio e preferenza temporale. Ma in uno scenario realistico, un portafoglio ottimale potrebbe offrire un rendimento atteso del 4,1% annuo e una spesa ottimale pre-tasse del 2,4% annuo.

E questo prima di considerare la crescita dell’albero genealogico, che dividerà l’eredità in parti sempre più piccole. “Spesso ci chiedono quanto bisogna avere per garantire un reddito dignitoso a ogni membro delle future generazioni”, dice Haghani. “La risposta è: molto più di quanto si pensi.”

Un'analisi approfondita sul tema verrà trattata nel mio nuovo libro Investi al meglio i tuoi Soldi, edito da Diarkos. Iscriviti alla newsletter IL CAPITALE per non perderti la data di uscita!

Diventa un PRO del denaro e scopri come creare, gestire, proteggere e aumentare la tua ricchezza!