C’è un punto in cui la retorica del “patto tra generazioni” cede il passo alla realtà dei numeri. Quel punto, in Italia, si sta avvicinando con passo deciso. Da decenni si ripete che le pensioni pubbliche sono un diritto garantito, che il sistema previdenziale reggerà grazie al contributo di chi lavora oggi, come ieri ha retto grazie al lavoro di chi ci ha preceduto. Ma nel cuore di questo meccanismo apparentemente solido si nasconde una fragilità strutturale: dipende da condizioni demografiche, economiche e fiscali sempre più difficili da sostenere — e soprattutto da una visione dello Stato come garante onnipotente, che sta mostrando tutta la sua inefficienza.

Il principio: chi lavora oggi paga chi è in pensione

Il sistema pensionistico italiano è costruito su un modello a ripartizione: i contributi versati dai lavoratori attivi non vengono messi da parte per la loro futura pensione, ma utilizzati immediatamente per pagare gli assegni di chi è già in pensione. È una catena di promesse, tenuta insieme da una fiducia forzata: quella dello Stato, che impone per legge le aliquote contributive, e quella dei cittadini, che si aspettano — un giorno — di ricevere qualcosa in cambio.

Ma è proprio qui che si apre il primo paradosso: il lavoratore non ha nessuna garanzia reale, se non quella offerta da un ente pubblico (l’INPS) che già oggi ha bisogno di continue iniezioni di liquidità da parte dello Stato per far quadrare i conti. Un privato che promettesse rendimenti futuri senza accantonamenti effettivi verrebbe accusato di truffa. Ma allo Stato è concesso ciò che a un cittadino è vietato.

Il quadro demografico: un’Italia che invecchia e si ritira

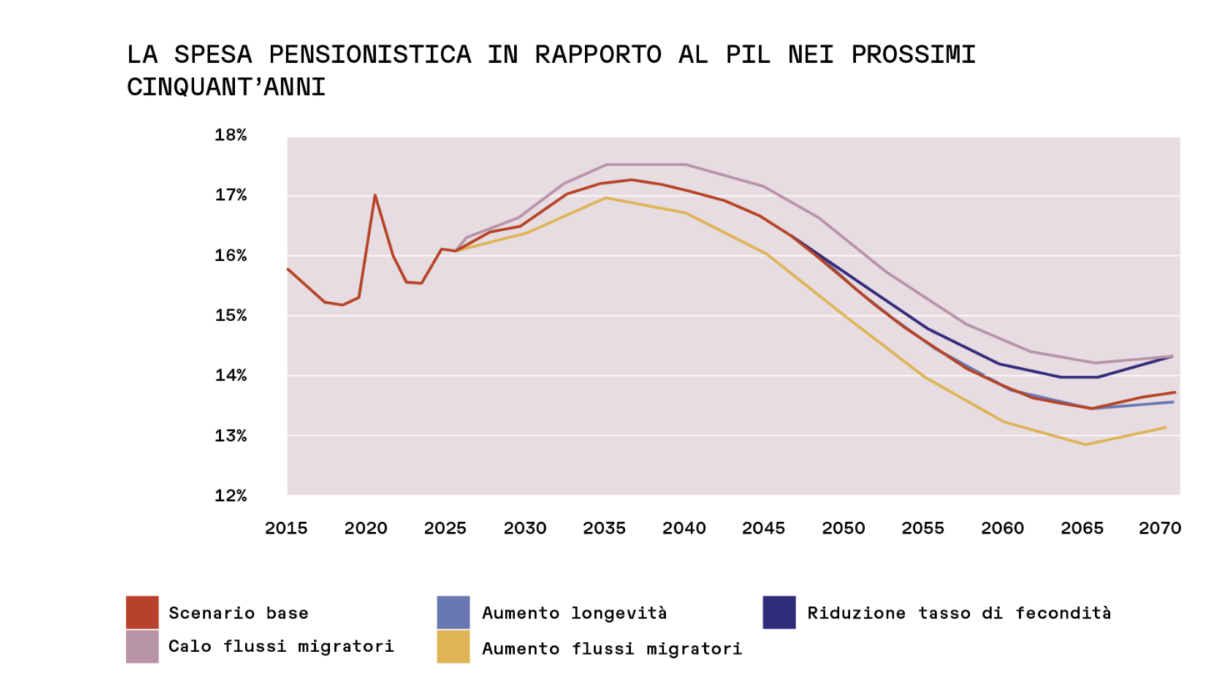

Secondo le proiezioni demografiche dell’Istat, entro il 2050 l’Italia avrà 8,5 milioni di lavoratori in meno nella fascia 15–64 anni rispetto al 2010. Parallelamente, gli over 65 aumenteranno di oltre 5 milioni. Aumenteranno, quindi, i beneficiari e diminuiranno i finanziatori del sistema. E questo senza considerare che molti lavoratori resteranno precari, discontinui o part-time, con carriere contributive irregolari e assegni pensionistici sempre più bassi.

Questa dinamica si traduce in un doppio effetto distruttivo:

-

il rapporto tra spesa pensionistica e PIL tenderà ad aumentare, mettendo pressione sui conti pubblici;

-

i contributi versati dovranno aumentare o dovranno essere spalmati su una platea più ridotta, alimentando una spirale regressiva: più tasse sul lavoro = meno occupazione formale = meno contributi = nuove tasse.

Una logica autodistruttiva. Eppure è su questo meccanismo che si fonda gran parte del “welfare” italiano.

L’inganno della longevità

Uno degli argomenti più utilizzati dai sostenitori dello statalismo previdenziale è la crescente longevità. Si vive di più — quindi bisogna lavorare più a lungo o accettare pensioni più basse. Ma questa è una verità parziale. In realtà, dal punto di vista del sistema, la longevità non è il vero problema.

Le riforme degli anni ‘90 e 2000, come il passaggio al metodo contributivo e l’adeguamento automatico dell’età pensionabile alla speranza di vita, hanno già incorporato questo fenomeno. Il vero nodo è che ci sono sempre meno persone che lavorano, non che i pensionati vivono troppo a lungo. E il punto è squisitamente economico: il sistema previdenziale italiano si regge su un flusso continuo di reddito da lavoro tassato. Se quel reddito si riduce (perché meno persone lavorano, o lavorano con stipendi bassi), la struttura collassa.

Il costo del sistema oggi: una tassa nascosta sul lavoro

In Italia, la contribuzione pensionistica per un lavoratore dipendente supera il 33% della retribuzione lorda (tra quota lavoratore e datore). A ciò si aggiungono altri oneri sociali e fiscali. In pratica, ogni lavoratore vede oltre il 40% del proprio costo aziendale sparire in contributi obbligatori, molti dei quali destinati a finanziare pensioni attuali — non la propria futura pensione.

Siamo al paradosso: si lavora per mantenere un sistema che non garantisce nulla, ma che impone un peso fiscale insostenibile. E nonostante ciò, i contributi non bastano già oggi: lo Stato interviene con trasferimenti dal bilancio pubblico, spesso in deficit, aumentando il debito.

La risposta politica? Spremere ancora i lavoratori

Nella Legge di Bilancio 2025 il governo ha inserito una misura che consente ai nuovi assunti di versare un ulteriore 2% del proprio salario all’INPS come contribuzione aggiuntiva, deducibile in parte. In pratica, si chiede a chi entra oggi nel mondo del lavoro — già penalizzato da precarietà, stipendi bassi e tassazione elevata — di versare ancora di più in un sistema che non offre garanzie.

Come se non bastasse, si parla di istituire un fondo pensione gestito direttamente dall’INPS. Ma l’INPS non è un gestore patrimoniale. Lo ha dimostrato il disastroso esperimento di FondINPS (per la gestione del TFR): costi amministrativi elevati, rendimenti nulli, e totale inefficienza. Il fondo è stato chiuso.

Affidare a un ente pubblico la gestione dei risparmi pensionistici degli italiani significa:

-

rinunciare a trasparenza e concorrenza;

-

esporre i risparmi a interferenze politiche;

-

negare al cittadino la libertà di scegliere come investire il proprio futuro.

L’alternativa liberale: libertà individuale e previdenza integrativa

Un approccio liberale alla previdenza non può che partire da un principio: liberare il cittadino dall’obbligo e dargli la responsabilità di scegliere. Ciò non significa abbandonare i più deboli, ma:

-

definire una pensione pubblica minima universale (sostenibile e finanziata da tassazione generale, non da contributi regressivi);

-

incentivare la previdenza integrativa tramite deduzioni fiscali vere e piena portabilità dei fondi;

-

liberare risorse nel mercato del lavoro, abbattendo la contribuzione obbligatoria e i costi del lavoro;

-

restituire fiducia nei confronti dell’accumulo individuale, senza paternalismi di Stato.

Questo modello funziona. In Paesi come il Cile o l’Australia, i sistemi a capitalizzazione individuale hanno prodotto risultati migliori, con una copertura più ampia e rendimenti superiori, seppur con le dovute correzioni. In Svezia, la previdenza è mista: una parte pubblica minima e una parte individuale gestita da fondi pensione privati in concorrenza. Non è perfetto, ma è sostenibile.

Il vero patto da ricostruire: tra cittadino e libertà

Dovremmo avere il coraggio di smettere di chiamare "patto tra generazioni" un sistema basato sulla coercizione legale e fiscale, che schiaccia i giovani lavoratori per sostenere rendite acquisite e insostenibili. Un patto è tale se liberamente accettato. Qui parliamo, piuttosto, di una promessa imposta dallo Stato, finanziata a debito, garantita da future imposizioni su chi oggi non ha voce in capitolo.

La vera riforma pensionistica deve partire da una domanda scomoda, ma necessaria: qual è il ruolo dello Stato nella nostra vita finanziaria? Vogliamo uno Stato che ci obbliga a versare quasi metà del nostro reddito per ottenere in futuro una pensione minima, o uno Stato che ci garantisce libertà, responsabilità e strumenti per costruire la nostra sicurezza?

Finché non risponderemo a questa domanda, continueremo a illuderci che basti una nuova aliquota, un nuovo fondo pubblico o una nuova legge per rendere sostenibile l’insostenibile. Ma nessuna formula risolverà il problema finché resteremo prigionieri dell’idea che lo Stato debba garantire tutto a tutti.

Diventa un PRO del denaro e scopri come creare, gestire, proteggere e aumentare la tua ricchezza!