Quando si parla di previdenza, si pensa spesso all’INPS e al sistema pubblico che tutela i lavoratori dipendenti. Ma per oltre un milione e mezzo di liberi professionisti italiani, il percorso pensionistico segue regole differenti, gestite da enti autonomi: le casse previdenziali professionali. Questi enti, pur rispondendo alle logiche generali della previdenza pubblica, operano in modo indipendente e adattato alle specificità di ciascuna professione: medici, avvocati, ingegneri, commercialisti, architetti, giornalisti, solo per citarne alcuni.

Si tratta di un universo variegato, regolato da principi comuni ma con una flessibilità molto più marcata rispetto al sistema INPS. E proprio questa flessibilità, se ben compresa e gestita, può trasformarsi in una leva potente per costruire una pensione su misura.

Cos’è una cassa previdenziale e come si differenzia dall’INPS

Le casse previdenziali sono enti di diritto privato, spesso configurati come fondazioni o associazioni, che raccolgono i contributi obbligatori dei professionisti iscritti all’albo e li impiegano per erogare pensioni e altre prestazioni assistenziali. A oggi, in Italia, ne esistono 20, ciascuna specifica per una categoria professionale.

Il sistema, come quello dell’INPS, è basato sulla ripartizione: i contributi versati oggi servono a pagare le pensioni di chi è già in quiescenza. Ma a differenza dell’INPS, molte casse operano anche secondo un meccanismo misto con accumulo: l’eventuale avanzo annuale viene investito sui mercati finanziari per generare rendimenti futuri.

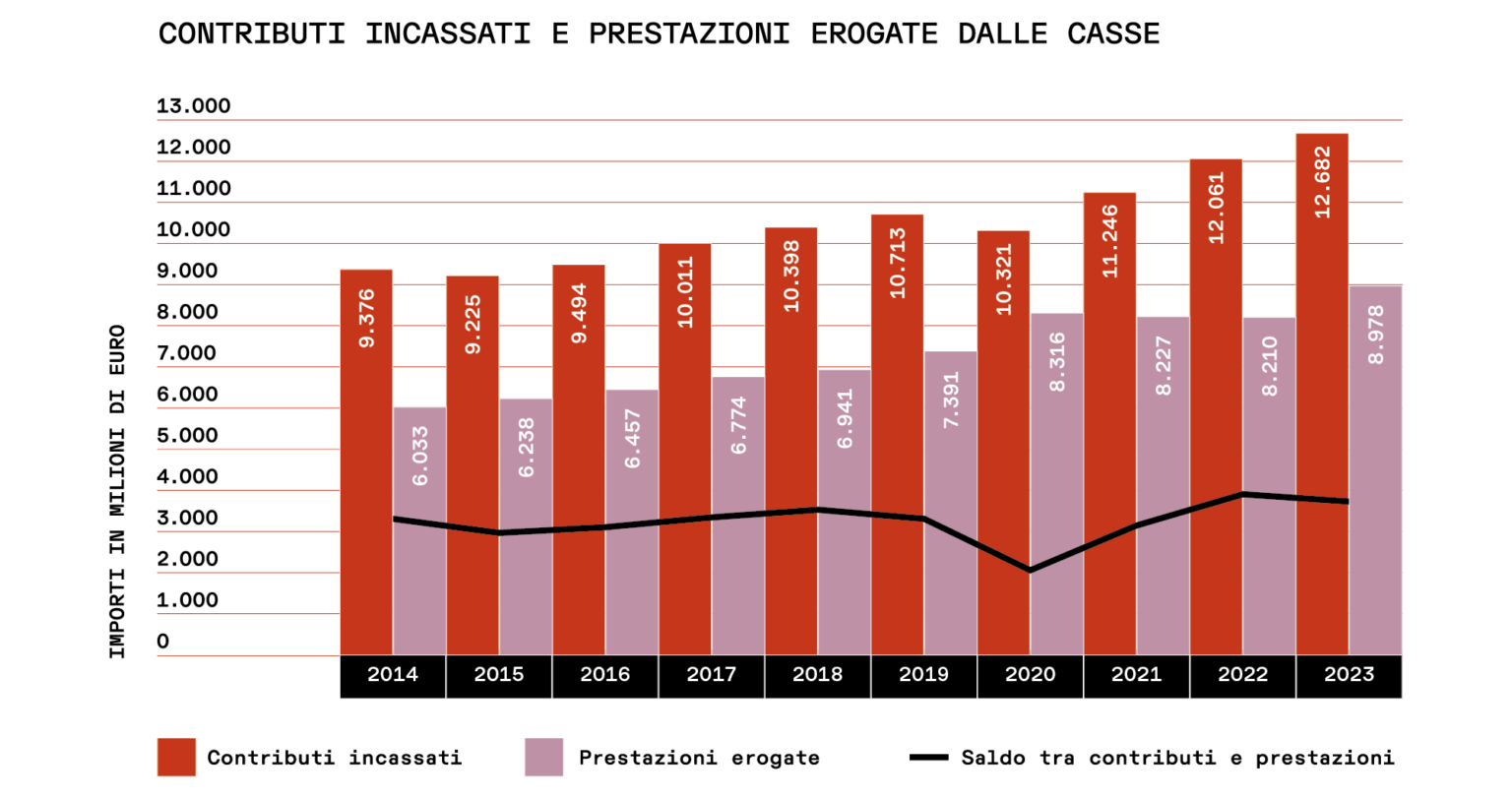

Nel 2023, il sistema delle casse ha chiuso con un saldo attivo di 3,4 miliardi di euro e un patrimonio complessivo gestito pari a 114,1 miliardi di euro, circa il 5% del PIL nazionale. Un dato importante che evidenzia l’impatto di questi enti anche sull’economia italiana.

Aliquote, contribuzione e vantaggi per i professionisti

Uno degli elementi che distingue le casse dagli enti pubblici è il livello delle aliquote contributive. I liberi professionisti versano, in genere, aliquote più basse rispetto ai lavoratori dipendenti. Questo aspetto è fondamentale per due motivi:

-

Maggiore flessibilità: i redditi professionali sono spesso variabili e discontinui. Un sistema rigido, come quello INPS, risulterebbe penalizzante.

-

Spazio per la previdenza complementare: un’aliquota più leggera lascia margini per integrare la pensione obbligatoria con strumenti volontari e individuali.

Questo approccio consente ai professionisti di personalizzare la propria strategia previdenziale, investendo di più nei momenti di maggior reddito e riducendo il carico nei periodi meno floridi.

Il calcolo della pensione: sistema contributivo e rendimenti delle casse

Anche le casse, come l’INPS, hanno abbandonato il sistema retributivo a favore di quello contributivo. Questo significa che l’importo della pensione dipende da:

-

quanto si è versato;

-

quanto a lungo si è versato;

-

e, non meno importante, da come sono cresciuti nel tempo quei contributi.

La rivalutazione dei contributi segue generalmente l’andamento dell’economia italiana, ma in alcune casse può essere anche superiore, se i rendimenti ottenuti sui mercati finanziari superano il tasso di crescita del PIL. In questo senso, una buona gestione patrimoniale dell’ente può tradursi in una pensione più elevata per gli iscritti.

Chi sono gli iscritti e quanto versano

Nel 2023, gli iscritti attivi alle casse erano oltre 1,7 milioni, mentre i pensionati rappresentano il 30% del totale. Il saldo tra contributi versati e pensioni erogate è stato positivo per 3,7 miliardi, in calo del 5% rispetto al 2022, ma comunque solido. La pandemia da Covid-19 ha rappresentato l’unica significativa battuta d’arresto nel trend di crescita degli ultimi dieci anni.

Le casse più rilevanti in termini di patrimonio sono:

-

ENPAM (medici e odontoiatri) – 24,5% del totale;

-

Cassa Forense (avvocati) – 17,9%;

-

Inarcassa (ingegneri e architetti) – 13,2%;

-

Cassa Dottori Commercialisti – 11,6%;

-

Enasarco (agenti e rappresentanti di commercio) – 8,3%.

Come sono investiti i fondi delle casse

La maggior parte del patrimonio viene impiegata in strumenti finanziari diversificati:

-

Obbligazioni: 37,9%

-

Azioni: 18,9%

-

Immobili: 16,5%

-

Altri investimenti (private equity, fondi, liquidità): residuo

Il rendimento medio tra il 2022 e il 2023 è stato del 7,1% annuo, con una media a cinque anni del 3,2%, segno di una gestione patrimoniale complessivamente prudente ma efficace.

Tuttavia, un elemento critico è l’assenza di un regolamento unitario per gli investimenti delle casse, nonostante la vigilanza della Covip. Il decreto che dovrebbe introdurre norme uniformi su governance, rischio, conflitti di interesse e criteri ESG è ancora bloccato. In un sistema finanziario sempre più sofisticato, questa lacuna rappresenta un vulnus da colmare.

Il secondo pilastro: la previdenza complementare resta una scelta individuale

Per i lavoratori dipendenti esistono fondi pensione chiusi o negoziali. I professionisti, invece, devono gestire in autonomia la propria previdenza integrativa, aderendo a:

-

Fondi aperti

-

PIP (Piani Individuali Pensionistici)

Sebbene la normativa consenta alle casse di istituire fondi pensione dedicati o intercategoriali, nessuna cassa ha ancora attivato un secondo pilastro interno. È un’occasione mancata, soprattutto per chi ha redditi irregolari e avrebbe bisogno di soluzioni su misura.

Un fondo dedicato consentirebbe di costruire percorsi di accumulo pensionistico più adeguati, anche con forme di investimento coerenti con il profilo della categoria. In alternativa, ogni professionista deve valutare da solo quanto versare, con che frequenza, e in quali strumenti. Ecco perché l’educazione finanziaria riveste un ruolo centrale: per comprendere le opzioni disponibili e costruire un portafoglio pensionistico coerente con i propri obiettivi e la propria tolleranza al rischio.

Conclusione: una pensione costruita su misura, ma che richiede consapevolezza

Il sistema previdenziale dei liberi professionisti è un universo a sé: più flessibile, più personalizzabile, ma anche più complesso. Le casse offrono una base solida, ma non sempre sufficiente per mantenere lo stesso tenore di vita dopo il pensionamento.

Chi oggi esercita una libera professione ha l’opportunità – e la responsabilità – di affiancare alla previdenza obbligatoria una pianificazione complementare intelligente, sfruttando i vantaggi fiscali, la libertà di scelta e le opportunità offerte dai mercati.

In fin dei conti, la pensione non è un diritto che arriva da solo. È un obiettivo da costruire, giorno dopo giorno, con metodo e lungimiranza.

Diventa un PRO del denaro e scopri come creare, gestire, proteggere e aumentare la tua ricchezza!