In un mondo dove l’incertezza economica è sempre più presente e l’inflazione lavora silenziosamente contro il valore del denaro, investire non è più una scelta riservata agli esperti, ma una necessità per chiunque voglia proteggere i propri risparmi e costruire serenamente il proprio futuro finanziario.

Tenere il denaro fermo sul conto corrente può sembrare rassicurante, ma equivale a vedere il proprio patrimonio erodersi giorno dopo giorno. Al contrario, adottare una strategia di investimento anche semplice, ma costante e ragionata, può fare una differenza enorme nel lungo periodo, anche partendo da piccole somme.

Il punto di partenza non è la quantità di denaro che si ha a disposizione, ma l’approccio con cui si decide di iniziare: serve chiarezza sugli obiettivi, una buona dose di pazienza e la volontà di imparare. E soprattutto, serve tempo. Più a lungo si resta investiti, maggiori sono i benefici dell’interesse composto – uno dei concetti più potenti della finanza personale.

Perché investire è una scelta obbligata, non un’opzione?

L’inflazione, per quanto possa sembrare un fenomeno astratto, ha effetti molto concreti: riduce il potere d’acquisto del denaro. In altre parole, i soldi che oggi permettono di acquistare un certo paniere di beni e servizi, domani non basteranno più.

Immagina di mettere 10.000€ sotto il materasso per “non rischiare nulla”. Se l’inflazione media è del 2% l’anno, dopo dieci anni quel denaro avrà perso circa il 18% del suo valore reale: sarà come avere poco più di 8.000€ in termini di potere d’acquisto.

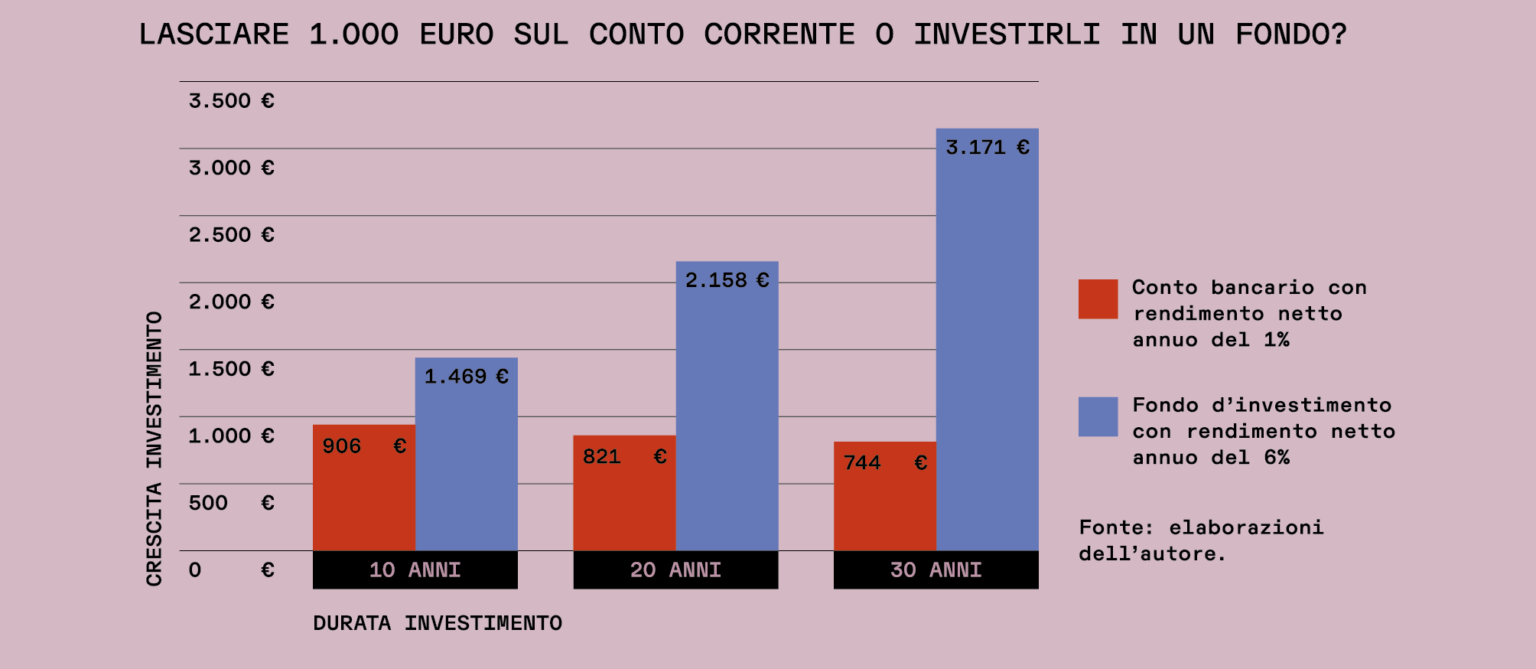

Ma cosa succede se invece quella somma viene investita con criterio? Torniamo a un esempio concreto: Francesca decide di lasciare 1.000€ su un conto con un tasso d’interesse dell’1% annuo. In parallelo, investe altri 1.000€ in un fondo diversificato che rende, in media, il 6% netto all’anno. Dopo trent’anni:

-

Il denaro sul conto corrente, al netto dell’inflazione, varrà circa 744€;

-

L’investimento nel fondo avrà raggiunto un valore reale di oltre 3.100€.

Questo semplice confronto dimostra quanto sia costoso “non fare nulla”. L’inattività finanziaria non è priva di rischi: è semplicemente un rischio nascosto, ma reale.

Come può iniziare a investire chi è alle prime armi?

Uno dei miti più pericolosi legati all’investimento è che sia un’attività complessa, adatta solo a chi possiede grandi capitali o conoscenze tecniche approfondite. In realtà, oggi è possibile iniziare anche con pochi euro al mese, grazie a strumenti accessibili come:

-

ETF (fondi passivi a basso costo);

-

PAC (Piani di Accumulo del Capitale);

-

Conti deposito remunerati;

-

Fondi comuni bilanciati o multi-asset.

L’approccio più sensato per un principiante è costruire un’abitudine, come se si trattasse di una routine mensile. Investire 50 o 100 euro ogni mese, in modo automatico, aiuta ad accumulare esperienza, evitare gli errori emotivi legati al market timing e beneficiare del cosiddetto “effetto media costo”.

💡 Consiglio pratico: utilizza un’app di investimento che consenta di attivare versamenti automatici. In questo modo, investirai regolarmente senza doverci pensare ogni volta.

Perché iniziare il prima possibile fa una grande differenza?

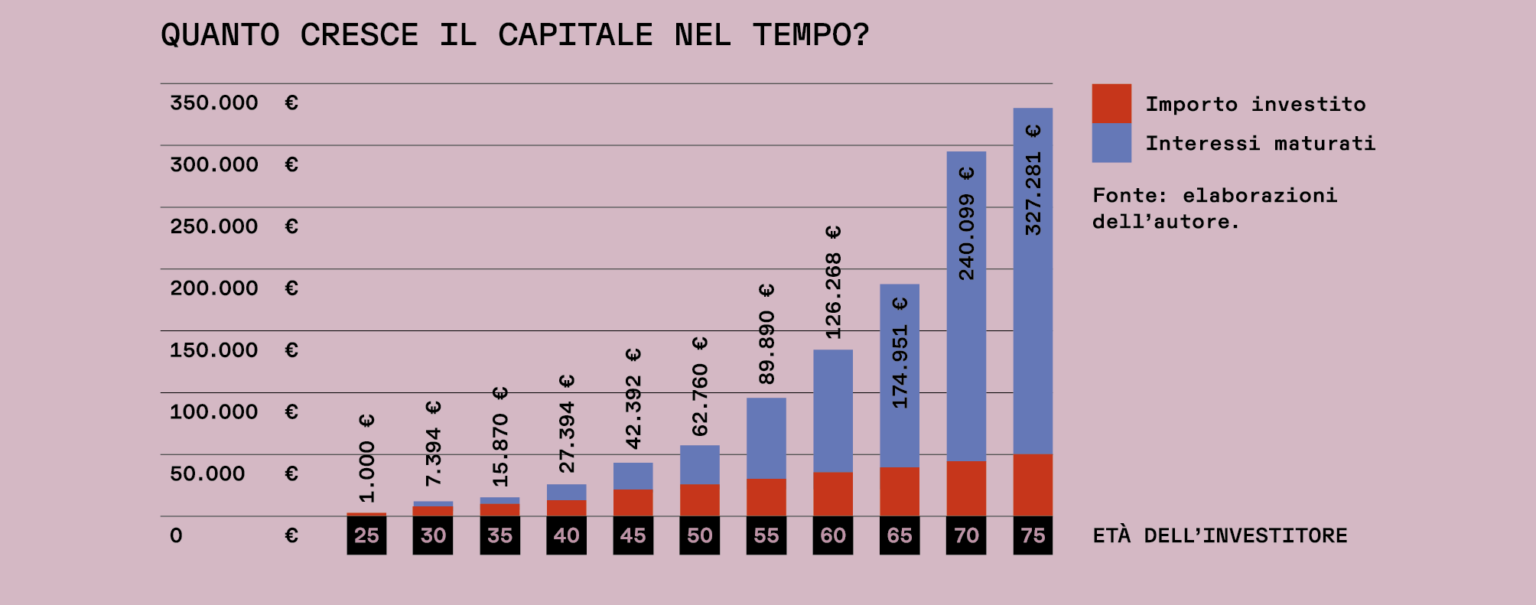

Il tempo è il miglior alleato dell’investitore, anche più del capitale. Questo grazie all’interesse composto, un meccanismo che permette di generare interessi sugli interessi, in una crescita esponenziale del capitale investito.

Riprendiamo l’esempio di Francesca:

-

Se inizia a 25 anni a investire 1.000€ all’anno in un fondo che rende il 6% netto, a 75 anni avrà versato in tutto 51.000€, ma il suo capitale sarà salito a oltre 327.000€.

-

Se invece comincia dieci anni dopo, a 35 anni, con le stesse condizioni, a 75 anni avrà poco meno di 175.000€.

La differenza? Più di 150.000€ in meno, solo per aver rimandato di dieci anni. Nessuna altra decisione finanziaria ha un impatto così grande con uno sforzo così piccolo.

Come scegliere gli investimenti giusti per i propri obiettivi?

Investire senza uno scopo preciso è come partire per un viaggio senza sapere la destinazione. Definire gli obiettivi è il primo passo per scegliere gli strumenti più adatti, calibrando il rischio in base al tempo e alla funzione del capitale investito.

🎯 Ecco alcuni esempi di obiettivi finanziari:

-

Acquisto di una casa → orizzonte medio-lungo (5–10 anni);

-

Pensione integrativa → orizzonte lungo (20–40 anni);

-

Università per i figli → orizzonte medio (10–15 anni);

-

Creazione di un fondo emergenza → orizzonte breve (1–2 anni).

Ad ogni orizzonte temporale corrispondono strumenti differenti. Il portafoglio ideale per la pensione, ad esempio, può includere una quota maggiore di azioni o ETF azionari, mentre per un fondo emergenza è preferibile usare strumenti liquidi e sicuri, come un conto deposito.

🔍 Investire è pianificare, non scommettere. Chi investe con consapevolezza sceglie in base ai dati e alla logica, non in base all’istinto o alle emozioni del momento.

Quali sono gli errori da evitare assolutamente?

Anche i piccoli investitori possono commettere errori costosi. Ecco i più frequenti:

❌ Scarsa diversificazione – Puntare tutto su un’unica azione, settore o paese aumenta enormemente il rischio. ✅ Soluzione: costruisci un portafoglio diversificato su più strumenti, asset e aree geografiche.

❌ Investire emotivamente – Farsi prendere dal panico nei ribassi o dall’entusiasmo nei rialzi porta a comprare/vendere nei momenti sbagliati. ✅ Soluzione: segui un piano e non i titoli dei giornali.

❌ Cercare il market timing – Nessuno può prevedere con certezza quando il mercato salirà o scenderà. ✅ Soluzione: investi in modo regolare e costante, sfruttando il tempo e la media del costo.

❌ Rimandare all’infinito – La procrastinazione è il vero nemico della ricchezza futura. ✅ Soluzione: inizia oggi, anche con 10€ al mese. L’importante è cominciare.

Le 10 regole d’oro dell’investitore consapevole

-

Definisci obiettivi chiari e realistici.

-

Investi solo ciò che puoi permetterti di lasciare investito nel lungo periodo.

-

Crea un fondo d’emergenza prima di esporsi a investimenti volatili.

-

Diversifica su più strumenti e mercati.

-

Non rincorrere le mode del momento.

-

Automatizza il processo, riduci l’intervento emotivo.

-

Tieniti informato, ma evita il sovraccarico di notizie.

-

Accetta che il rischio è parte del gioco.

-

Fai periodicamente il punto della situazione.

-

Ricorda: la costanza vale più della genialità.

Conclusione: il momento giusto per investire è oggi

Investire non è un lusso riservato a pochi, ma una responsabilità verso se stessi e verso il proprio futuro. Che tu voglia andare in pensione prima, aiutare i tuoi figli o semplicemente vivere con maggiore tranquillità economica, ogni obiettivo finanziario parte da una decisione semplice: cominciare.

Anche se può sembrare complesso all’inizio, ogni investitore esperto è stato un principiante che ha deciso di fare il primo passo. E tu, quando lo farai?

Diventa un PRO del denaro e scopri come creare, gestire, proteggere e aumentare la tua ricchezza!